Formularz ZAW-FA

W przypadku osób prawnych konieczne jest złożenie formularza ZAW-FA do Urzędu Skarbowego właściwego dla danego podatnika.

Pobierz najnowszy formularz ZAW-FA

Formularz:

- Składamy dla każdej wspólnoty mieszkaniowej oddzielnie.

- Składamy osobiście lub drogą pocztową w US. (podobnie jak UPL-1)

- Składamy tylko raz, tylko na jedną osobę uprawnioną - ta osobą będzie dysponowała uprawnieniami do dalszego nadawania dostępów/uprawnień dla kolejnych osób.

Nagłówek

- Pole

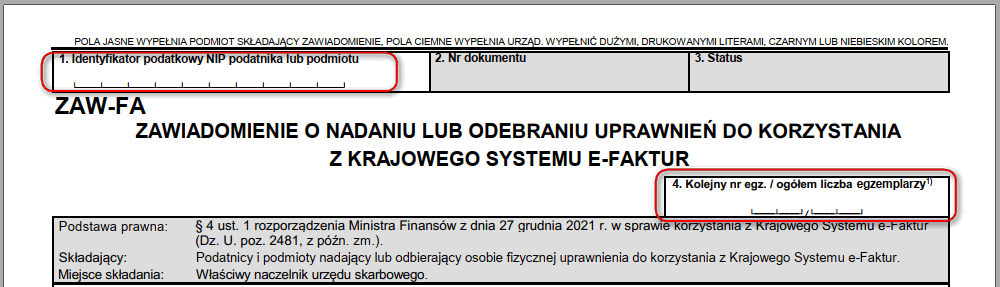

1. Identyfikator podatkowy NIP podatnika lub podmiotu> wpisz NIP wspólnoty. - Pole

4. Kolejny nr egz. / ogółem liczba egzemplarzy> wpisz1 / 1.

Sekcja A

- Pole

5. Właściwy naczelnik urzędu skarbowego> wpisz dane Urzędu Skarbowego właściwego dla danej wspólnoty mieszkaniowej. - Pole

6. Cel złożenia formularza> zaznacz1. nadanie uprawnień.

Sekcja B

- Pole

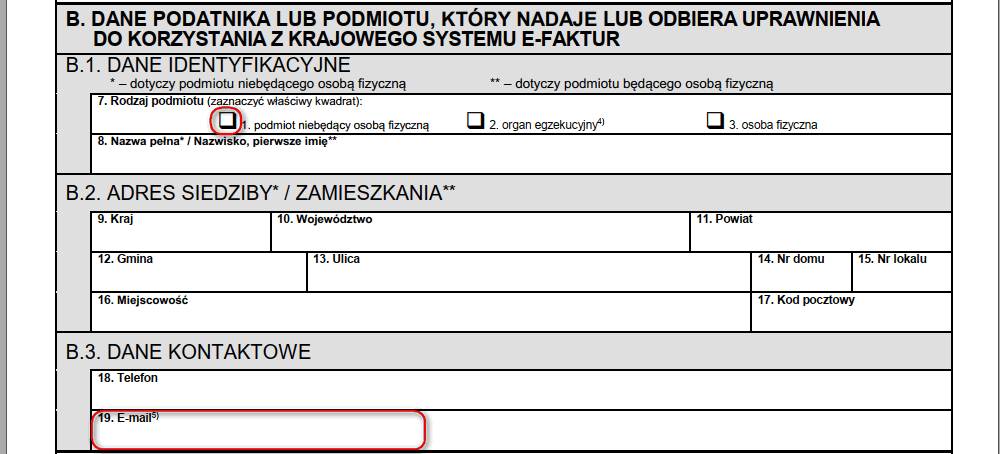

7. Rodzaj podmiotu> zaznacz1. podmiot niebędący osobą fizyczną. - Pola od

8do17> uzupełnij danymi wspólnoty. - Pole

18. Telefon> podaj telefon kontaktowy (nieobowiązkowy). - Pole

19. E-mail> podaj adres e-mail. Adres e-mail wpisuje się obowiązkowo. Podatnik na podany adres e-mail otrzyma informację o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur.

Sekcja C

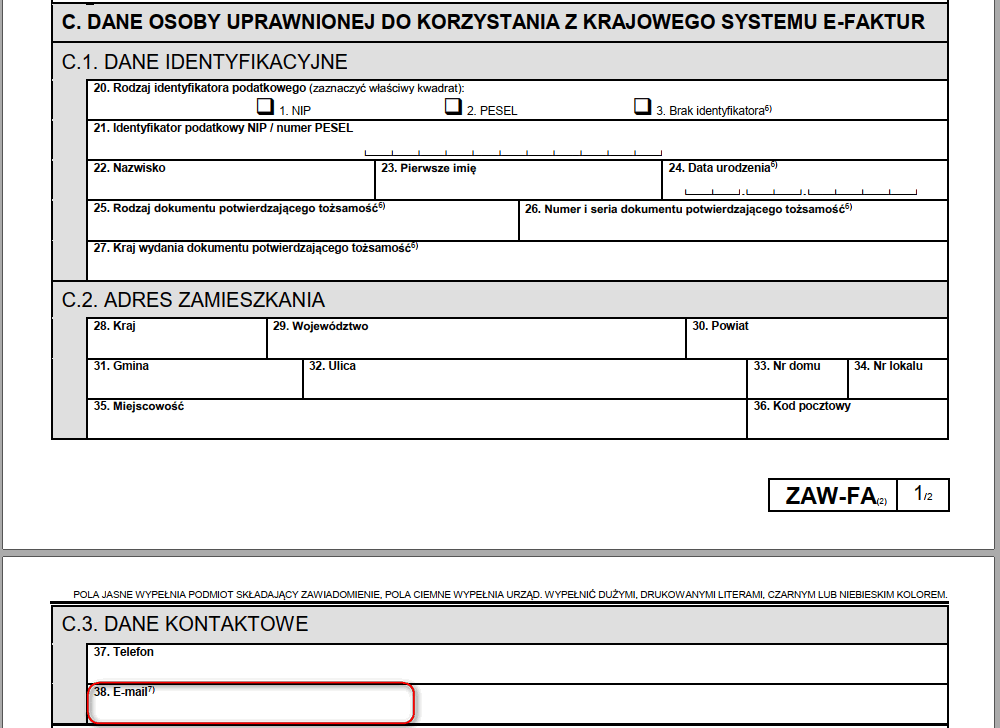

- Pola od

20do36> uzupełnij danymi osoby uprawnionej. Taką osobą może być:- Osoba fizyczna > musi mieć kwalifikowany podpis elektroniczny lub profil zaufany:

- Jeden z członków zarządu. (zalecane)

- Administrator.

- Księgowa wspólnoty lub inny pracownik.

- Osoba prawna > firma administrująca, która musi mieć kwalifikowaną pieczęć firmową.

- Osoba fizyczna > musi mieć kwalifikowany podpis elektroniczny lub profil zaufany:

- Pole

37. Telefon> podaj telefon kontaktowy (nieobowiązkowy). - Pole

38. E-mail> podaj adres e-mail. Adres e-mail wpisuje się obowiązkowo. Osoba uprawniona na podany adres e-mail otrzyma informację o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur.

Sekcja D

Pomijamy.

Sekcja E

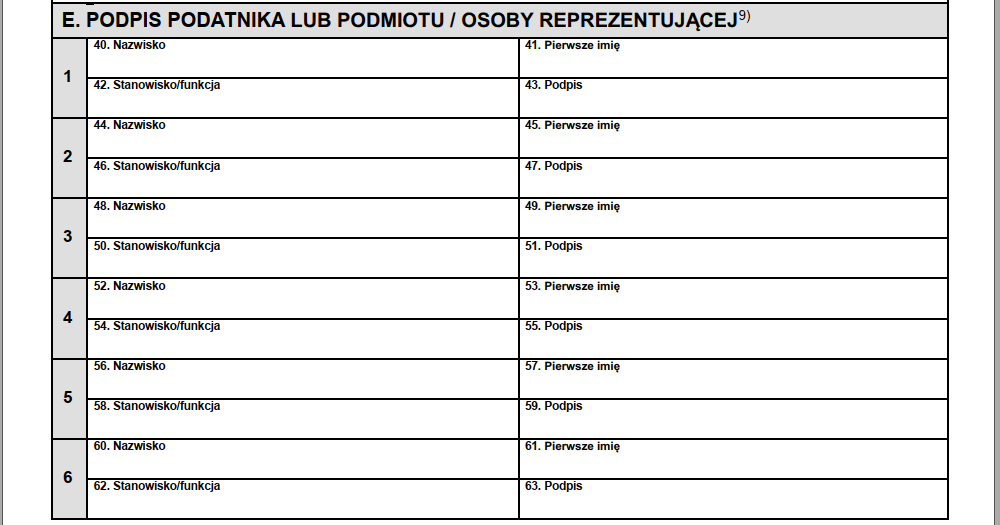

Tę sekcję uzupełniają osoby reprezentujące podatnika, czyli przypadku wspólnoty mieszkaniowej, podpisy składają członkowie zarządu. Urząd skarbowy może zażądać potwierdzenia, może wymagać dołączenia do druku ZAW-FA dokumentu potwierdzającego ze osoby podpisujące się, są zgodne z reprezentacją (na przykład uchwałę o wyborze zarządu).